Prijs koopwoning 4,4% minder dan jaar geleden

Aan de lange periode van stijging van woningprijzen is van af februari even een eind gekomen. Sindsdien daalt de prijs van woningen in toenemende mate. Aan het overvloedige aanbod en de verminderde vraag ligt het niet, wel aan de inflatie en de daardoor hogere renten. Die betekenen volgens een rapport van de Nederlandse Bank minder financieringsruimte voor kopers. Het geld klotst minder rond en dus laat zich dat op de woningmarkt gelden. De (gemiddelde) prijsdaling en (hypotheek-)rentestijging komen aardig overeen, met een plusje voor de laatste.

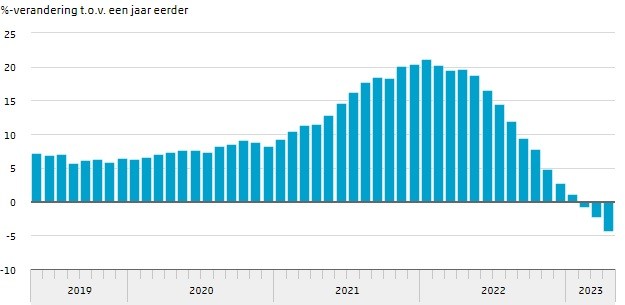

Prijzen daalden verder in april

In april waren de prijzen van bestaande koopwoningen gemiddeld 4,4 procent lager dan in april 2022. Een maand eerder was de daling 2,3 procent ten opzichte van dezelfde maand vorig jaar. Dit blijkt uit onderzoek naar de prijsontwikkeling van bestaande particuliere koopwoningen in Nederland van het CBS en het Kadaster. Ten opzichte van maart is de prijsindex bestaande koopwoningen in april met 1,1 procent gedaald. De prijzen van bestaande koopwoningen bereikten in juni 2013 in de nasleep van de financiële crisis van 2008 een dieptepunt. Vervolgens was er sprake van een stijgende trend, tot augustus 2022. Sindsdien is de prijsindex vrijwel onafgebroken gedaald. Vergeleken met het dal in juni 2013 waren de prijzen in april ruim 87 procent hoger. De gemiddelde transactieprijs van een woning was in april 401 374 euro.

Minder transacties

Het Kadaster maakte bekend dat het in april 12 816 woningtransacties van bestaande koopwoningen registreerde. Dat is bijna 20 procent minder dan een jaar eerder. In de eerste vier maanden zijn 53 253 woningen verkocht, ruim 11 procent minder dan in dezelfde periode van 2022.

Starters

Voor starters blijft het zoeken. Met een gezamenlijk startersinkomen van 67500 euro kan je ongeveer 310000 euro financieren. De gemiddelde woningprijs is nu 401000 euro. Dan is zoeken in een goedkopere regio vaak het devies. De DNB adviseert desondanks om specifieke steunmaatregelen zoals subsidies en leenverruiming achterwege te laten, die hebben namelijk weer een prijsopdrijvend effect.

Meer info rapport, DMB

05-Kou-cmp--Foto-RP-Glasbergen---S.jpg)

-20090804-S.JPG)

.gif)